Bir devletin mali itibarı, yalnızca topladığı gelirle değil, bu geliri hangi ilkelere dayanarak ve hangi öncelikler doğrultusunda harcadığıyla ölçülür. Kamu borçlanması, modern ekonomiler için kaçınılmaz bir araçtır; ancak bu aracın da bir sınırı vardır. O sınır, mali egemenliğin güvenlik hattını oluşturur.

Türkiye’de Hazine’nin borçlanma limitinin son dönemde fiilen aşılması, bütçe disiplininin artık teknik bir mesele olmaktan çıkıp kurumsal bir güven sorununa dönüştüğünü gösteriyor. Hazine borçlanma limiti, yalnızca bütçe açığını finanse ederken bir denge unsuru değil; aynı zamanda mali disiplinin, öngörülebilirliğin ve kurumsal ciddiyetin temel dayanaklarından biridir.

Bir ülkenin Hazine’si için borçlanma limiti, devletin mali terbiyesinin ve halkın bütçesi üzerindeki demokratik denetimin göstergesidir. Bu sınır, keyfi harcamaların, seçim ekonomilerinin ve popülist mali politikaların önüne geçmek için oluşturulmuştur. Ancak son yıllarda bu çerçevenin giderek esnetildiği, hatta fiilen aşıldığı görülmektedir. Artık yasal limitler bir kuraldan çok, “öneri” niteliği taşır hale gelmiştir.

Bu tablo, ekonomi yönetiminin gelir yaratmak yerine borçlanmaya yönelme eğilimini güçlendirdiğini göstermektedir. Artan borç stoku, kısalan vadeler ve yükselen faiz yükü, mali disiplinin yerini günü kurtaran finansman politikalarına bıraktığını açıkça ortaya koyuyor.

Hazine ve Maliye Bakanlığı’nın son raporlarına da yansıyan bu durum, artık sadece bir bütçe açığı tartışması değildir; devletin mali ahlakının, kurumsal itibarının ve geleceğe duyulan güvenin sınandığı kritik bir kırılma noktasına işaret etmektedir.

YASAL TEMEL: Hazine Borçlanma Limitinin Anlamı ve Amacı

Hazine’nin borçlanma yetkisi sınırsız değildir. 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun’un 5. maddesi, bir mali yılda yapılacak net borçlanmanın, o yılın bütçe açığı tutarını aşamayacağını açık biçimde hükme bağlamıştır. Bu düzenleme, kamu maliyesinin kendi bütçe büyüklüğüyle orantılı bir disiplin içinde hareket etmesini zorunlu kılar. Başka bir ifadeyle, bütçede 2 trilyon TL açık öngörülüyorsa, Hazine en fazla bu tutar kadar net borçlanabilir.

Kanun, bu sınırın esnetilmesini yalnızca istisnai durumlarda mümkün kılar. Hazine ve Maliye Bakanı, borçlanma limitini en fazla %5 oranında artırabilir; gerekli görülürse Cumhurbaşkanı da aynı oranda ek bir artışa izin verebilir. Böylece yıllık toplam artış oranı azami %10’la sınırlıdır. Ancak son yıllarda bu istisna, neredeyse kalıcı bir uygulamaya dönüşmüş durumdadır. Her yıl borçlanma limitinin bu yetkiler aracılığıyla genişletilmesi, yasal çerçevenin artık bir denetim aracı değil, kolayca aşılan bir formalite haline geldiğini göstermektedir.

Bu eğilim, mali kuralın “kanunda var ama uygulamada yok” hale geldiği bir dönemi işaret ediyor. Maliye politikası, öngörülebilirlikten uzaklaşarak bütçe dengesini korumak yerine kısa vadeli nakit yönetimine odaklanıyor. Böylece mali disiplinin kurumsal temeli aşınırken, kamu maliyesine duyulan güven de zedeleniyor.

GÜNCEL VERİLERLE BORÇ STOKUNUN GÖRÜNÜMÜ: Disiplin mi, Keyfiyet mi?

31 Aralık 2024 tarihli ve 32769 (Mükerrer) sayılı Resmî Gazete’de yayımlanan 2025 Yılı Merkezi Yönetim Bütçe Kanunu’na göre, genel bütçe kapsamındaki kamu idarelerine yaklaşık 14 trilyon 606 milyar TL ödenek tahsis edilmiş, buna karşılık 12 trilyon 670 milyar TL gelir hedeflenmiştir. Aradaki yaklaşık 1 trilyon 935 milyar TL fark, 2025 yılı için öngörülen bütçe açığını, dolayısıyla Hazine’nin borçlanma ihtiyacını ifade etmektedir.

Ne var ki, yılın ilk sekiz ayında borçlanmadaki artış bu sınırları aşmıştır. Nominal borç stoku artışı 2 trilyon 900 milyar TL, net artış ise 2 trilyon 52 milyar TL düzeyinde gerçekleşmiştir. Oysa yasa gereği bu tutarın, öngörülen bütçe açığı kadar yani yaklaşık 1 trilyon 935 milyar TL ile sınırlı olması gerekir. Kanunun tanıdığı ek yetkilere göre, Hazine ve Maliye Bakanı bu limiti %5 oranında artırabilir; Cumhurbaşkanı da ek %5 artışla toplamda yaklaşık 2 trilyon 130 milyar TL’lik üst sınıra çıkabilir. Ancak mevcut tablo, bu yasal çerçevenin fiilen aşıldığını ortaya koymaktadır.

Borçlanma iştahının sürdüğünü gösteren bir diğer veri, Hazine ve Maliye Bakanlığı’nın Ekim–Aralık 2025 dönemi iç borçlanma stratejisidir. Buna göre Hazine, üç aylık dönemde 466,8 milyar TL tutarındaki iç borca karşılık 538,5 milyar TL yeni iç borçlanma yapmayı hedeflemektedir. Yani eski borcun yaklaşık %15 üzerinde net bir borçlanma planlanmaktadır.

Aylık bazda tablo daha nettir: Ekim ayında, 263,6 milyar TL geri ödemeye karşılık 290,1 milyar TL yeni borçlanma öngörülmekte, bu da %110’luk bir borç çevirme oranı anlamına gelmektedir. Kasım ayında, 95 milyar TL borca karşılık 117,6 milyar TL yeni borçlanma hedeflenmiştir. Aralık ayında ise, 108,2 milyar TL’lik borca karşılık 130,8 milyar TL yeni borçlanma yapılması beklenmektedir. Bu veriler, her ay artan bir borçlanma temposuna ve yükselen borç çevirme oranına işaret etmektedir.

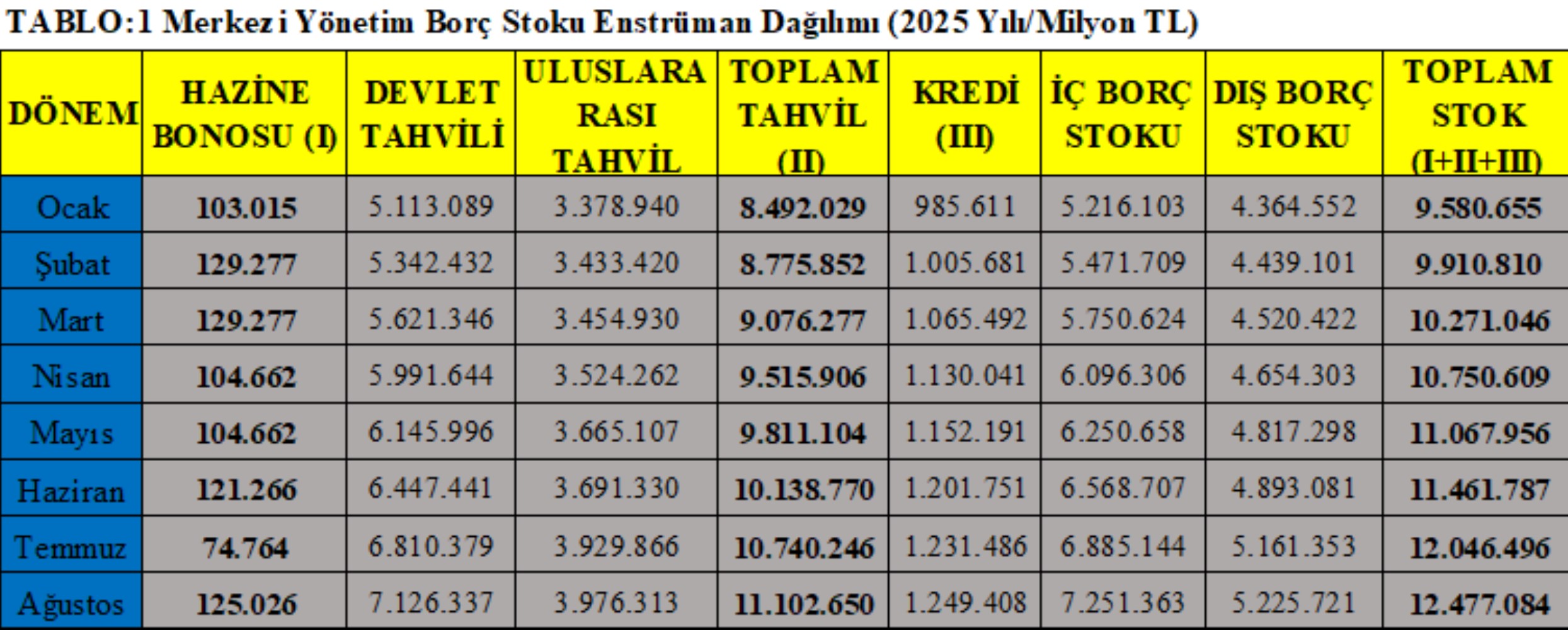

2025 yılı Ağustos verileri, borçlanmadaki ivmelenmeyi açık biçimde göstermektedir. Hazine ve Maliye Bakanlığı raporlarına göre, merkezi yönetim borç stoku Ağustos ayında 430 milyar TL artarak 12 trilyon 477 milyar TL’ye yükselmiştir. Bu tutarın 7 trilyon 251 milyar TL’si iç borç, 5 trilyon 225 milyar TL’si dış borç kaleminden oluşmaktadır.

2024 sonunda toplam borç 9,58 trilyon TL düzeyindeydi; dolayısıyla sekiz ayda yaklaşık %30’luk bir artış gerçekleşmiştir. Bu hızlı yükseliş iki açıdan dikkat çekicidir: Artışın hızı, son on yılın en sert borçlanma dönemine işaret etmektedir. Borç yapısındaki değişim, mali kırılganlığı artırmaktadır.

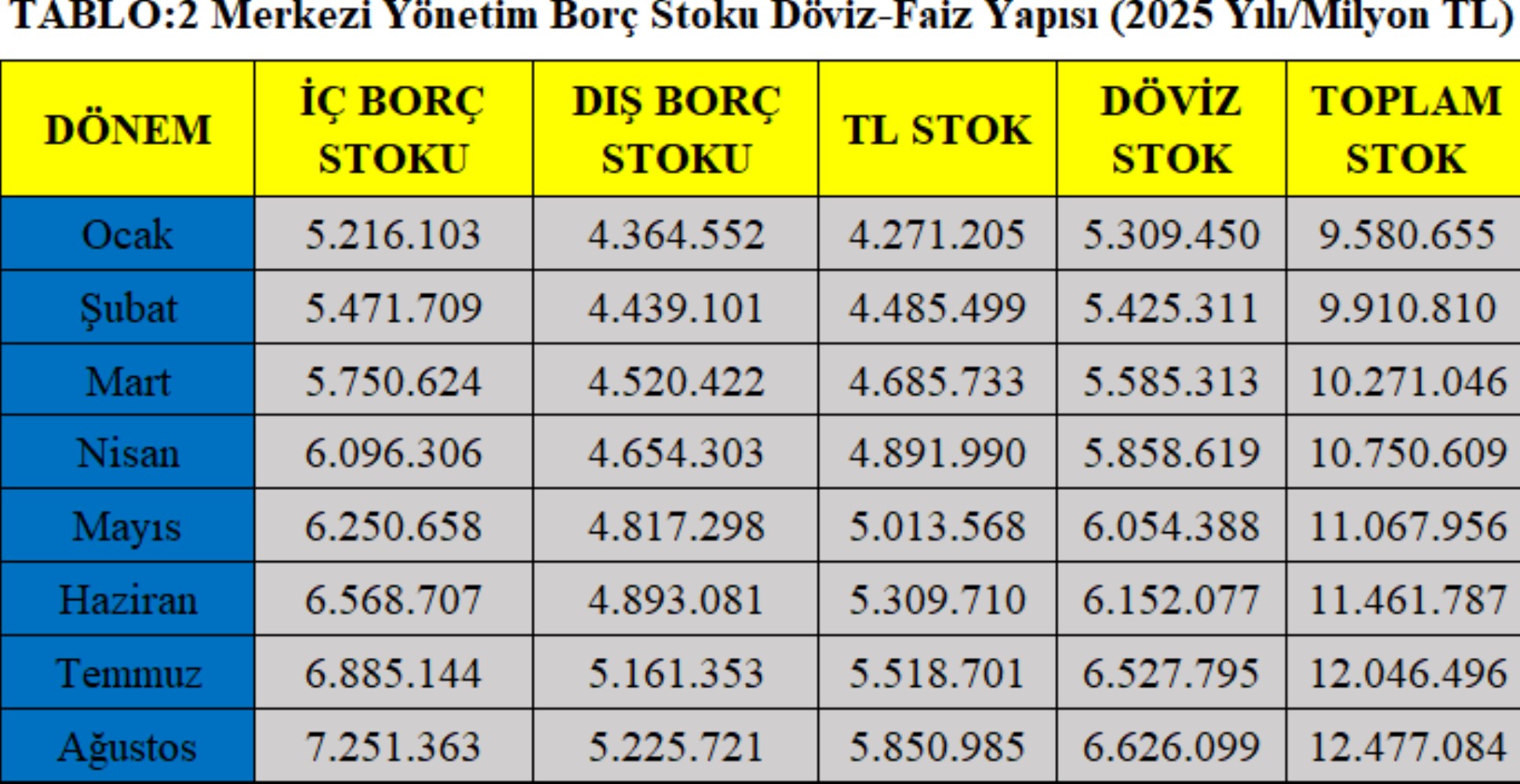

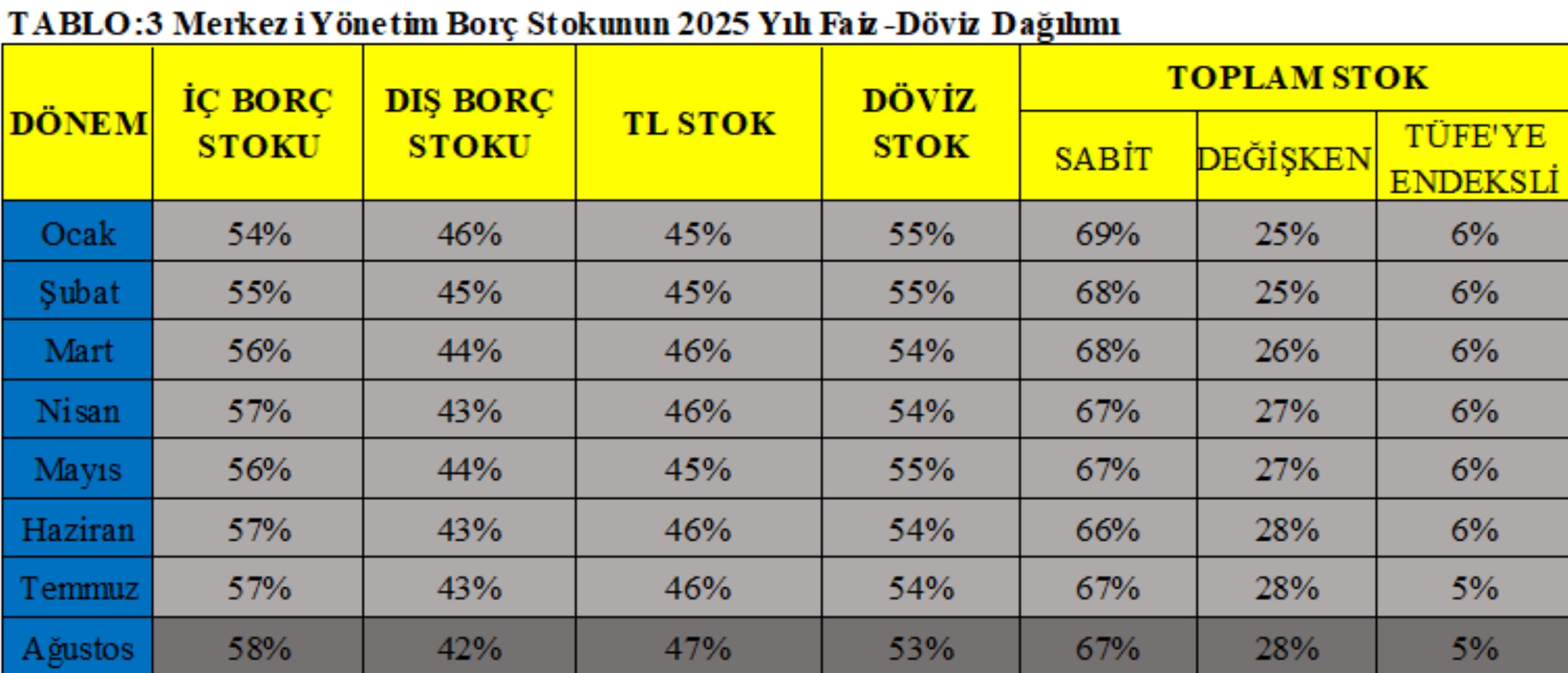

Ağustos itibarıyla toplam borç stokunun %47’si TL, %53’ü döviz cinsindedir. Bu oran, döviz kurlarındaki dalgalanmalara karşı Hazine’yi daha savunmasız hale getirmektedir.

Ayrıca borcun %28’i değişken faizli, %5’i TÜFE’ye endeksli olup, bu yapı yüksek enflasyon ortamında her ay yeniden fiyatlanan bir borç anlamına gelmektedir. Böylece faiz ödemeleri, bütçe planlamasının ötesinde hızla artmakta; borçlanma artık yalnızca finansman aracı değil, mali baskı unsuru haline gelmektedir.

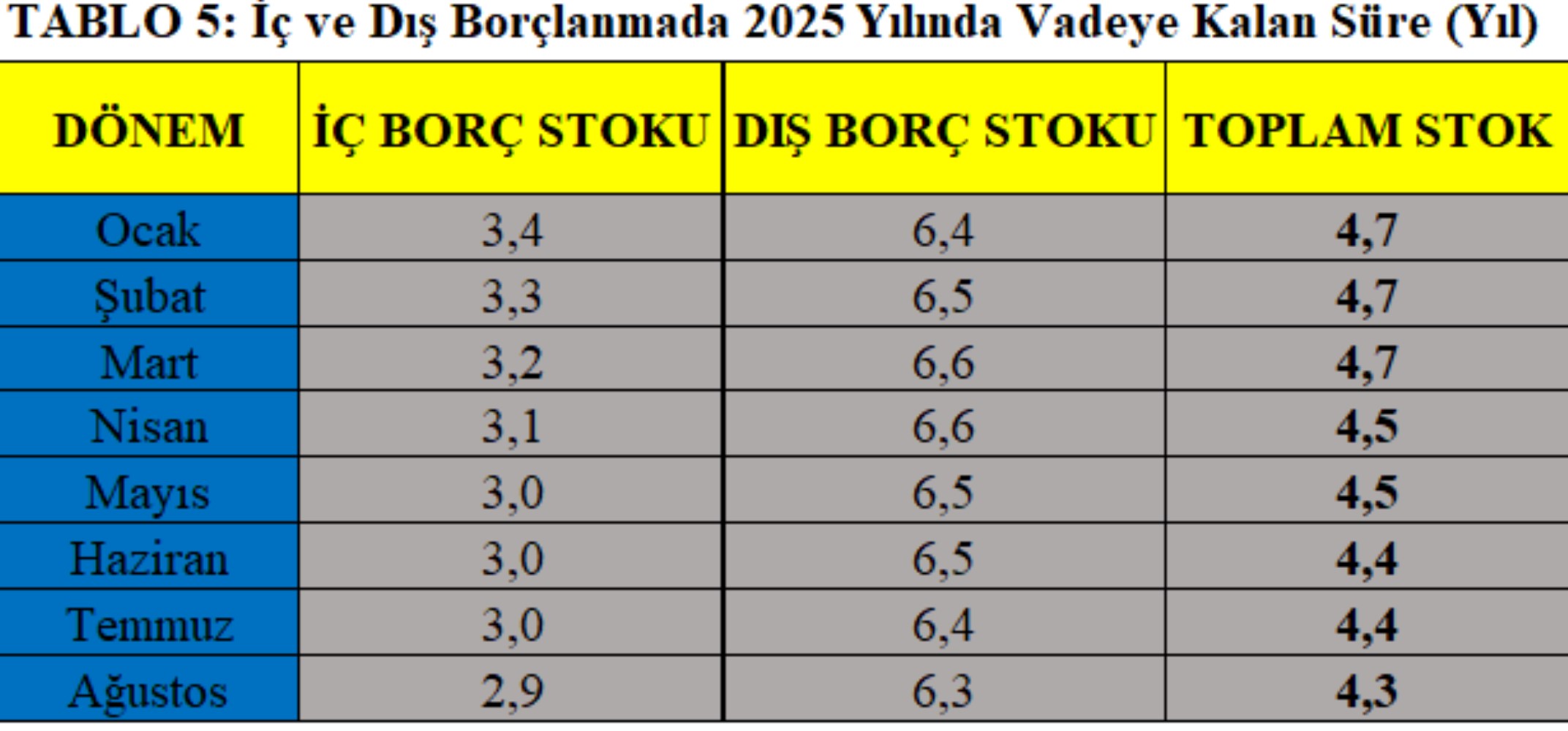

VADELER KISALIYOR: Borcu Borçla Çevirme Döngüsü

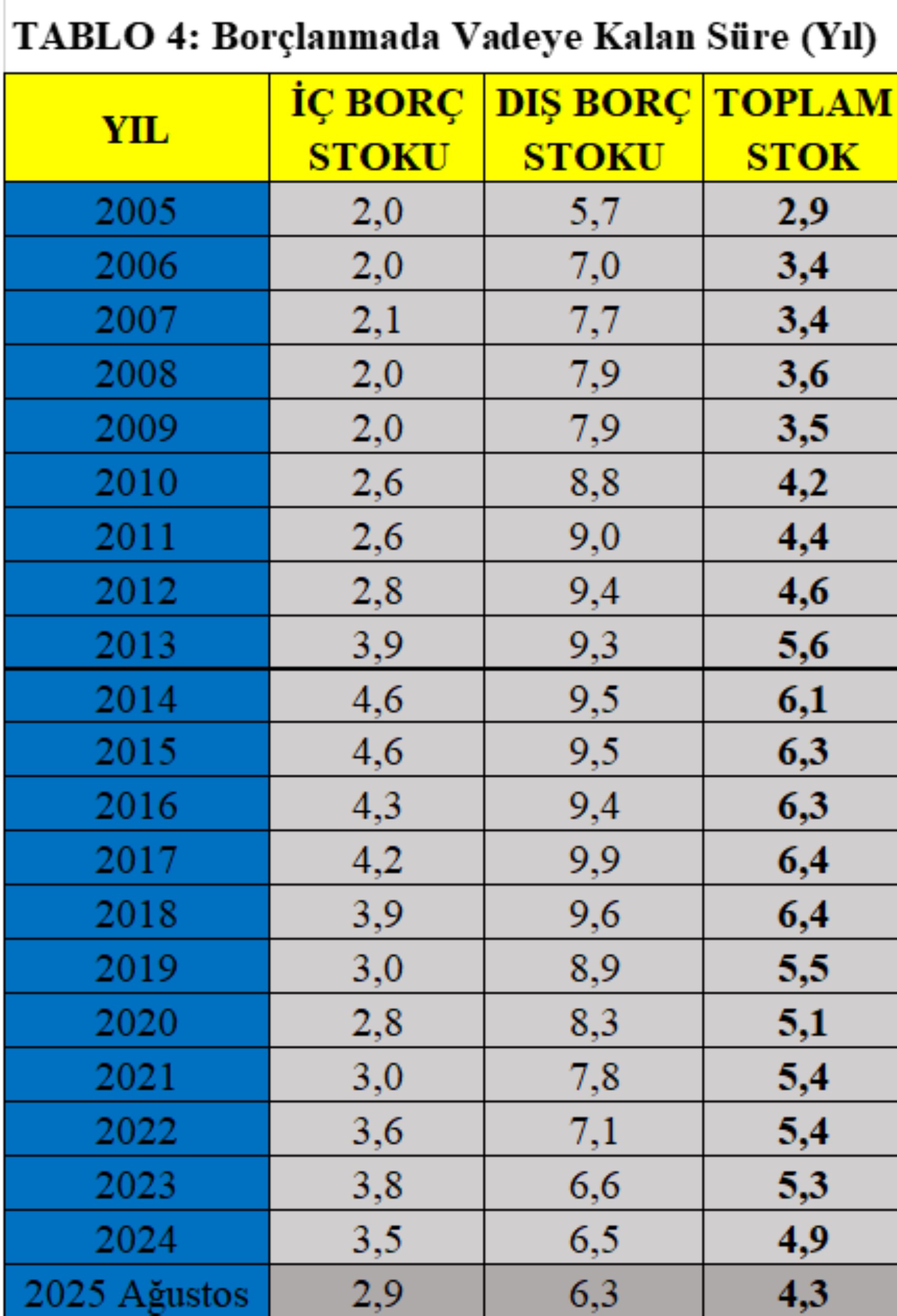

Borç stokunun vade yapısı, bir ülkenin borç yönetim kalitesini gösteren en önemli göstergelerden biridir. Hazine ve Maliye Bakanlığı verilerine göre 2000’li yılların başında ortalama vade 2–3 yıl aralığındayken, 2013’te 5,6 yıla kadar uzamıştı. Bu dönem, kamu borcunun daha öngörülebilir ve sürdürülebilir hale geldiği yıllardı. Ancak son yıllarda tablo yeniden tersine döndü.

2025 Ağustos itibarıyla iç borç stokunun vadeye kalan ortalama süresi 2,9 yıla gerilemiş durumda. Bu, 2020 yılından bu yana görülen en düşük seviyedir. Dış borç stokunun ortalama vadesi de 6,3 yıla kadar düşmüş, böylece 2017’de neredeyse 10 yıla ulaşan vadeler, yirmi yılın en kısa noktasına inmiştir. Toplam borcun ortalama vadesi ise 4,3 yıl civarındadır.

Bu tablo, Hazine’nin her birkaç yılda bir borç yenilemek zorunda kaldığını, yani borcun büyük ölçüde devreden bir yapıya dönüştüğünü göstermektedir. Borç ödenmeden yeni borç çıkarılmakta; böylece sistem, “borcu borçla çevirme” sarmalına girmiştir.

Kısa vadeli borçlanma, ilk bakışta mali esneklik sağlıyor gibi görünse de, gerçekte riski büyütmektedir. Faiz oranlarının yüksek seyrettiği bir dönemde vadelerin kısalması, her yenilemede borcun daha pahalıya mal olması anlamına gelir. Üstelik borç kompozisyonundaki değişim, riski daha da artırmaktadır: Toplam borcun yalnızca %27’si sabit faizli TL cinsindedir.

Hazine, borcu çevirmek için giderek daha yüksek faiz ödemek zorunda kalmaktadır. Nitekim 2024 Ağustos’unda sabit faizli iç borcun toplam borç içindeki payı %28 iken, 2025’te bu oran %32’ye yükselmiştir. Bu artış, faiz yükünün hızla ağırlaştığını göstermektedir.

Kur ve değişken faizli borçların yüksek payı ise başka bir tehlikeyi beraberinde getiriyor: Her kur veya faiz dalgalanması, kısa vadeli borç yapısı nedeniyle bütçeye doğrudan yansıyor. Sonuç olarak, vade kısaldıkça borç sürdürülebilirliği zayıflıyor; borç yönetimi, stratejik bir planlamadan ziyade sürekli borç yenileme çabasına dönüşüyor.

FAİZ GİDERLERİ: Bütçenin Görünmeyen Açığı

Borç stokundaki artışın en doğrudan ve yakıcı sonucu, faiz ödemelerinin bütçe üzerindeki ağırlığının hızla artmasıdır. 2025 yılının ilk sekiz ayında kamu harcamalarının önemli bir bölümünü faiz giderleri oluşturdu.

Bu dönemde 1 trilyon 426 milyar TL faiz ödemesi yapılırken, toplam bütçe gideri 8 trilyon 900 milyar TL, vergi gelirleri ise 6 trilyon 872 milyar TL seviyesindeydi. Yani toplanan her 5 liralık verginin 1 lirasından fazlası borcun faizine gitti.

Bu tablo, mali disiplinin görünmeyen ama en yıpratıcı sonucudur. Çünkü faiz ödemeleri, sosyal yardımların, eğitim yatırımlarının ve kamu hizmetlerinin önüne geçmektedir. Devlet, borcun maliyetini karşılayabilmek için ya vergileri artırmakta ya da yeni borçlanmaya gitmektedir. Böylece “borcu borçla ödeme” döngüsü giderek derinleşmektedir.

Uzun vadede bu yapı, kamu maliyesini üretken yatırımlardan uzaklaştırır. Faiz giderleri büyüdükçe, bütçenin yatırım kalemleri daralır; kamu yatırımları azalır, büyüme potansiyeli zayıflar. Maliye politikası, toplumsal refahı artırmak yerine, mevcut borç yükünü taşımaya odaklanan bir yapıya dönüşür.

Oysa mali disiplinin asıl amacı, faiz ödemelerini azaltmak ve kaynakları verimli, üretken alanlara yönlendirmektir. Bugün geldiğimiz noktada tablo tersine dönmüştür: faiz, bütçenin görünür değil ama en büyük açığı haline gelmiştir.

BORÇLANMANIN MAKROEKONOMİK ETKİLERİ

Borç stokundaki artış, yalnızca yasal limitlerin aşılmasıyla değil, ekonominin geneline yayılan zincirleme etkileriyle de dikkat çekicidir. Mevzuat uyarınca Hazine’nin net borçlanma limiti, Hazine ve Maliye Bakanı’nın %5’lik artış yetkisi ve Cumhurbaşkanı’nın ek %5’lik onayıyla birlikte en fazla yaklaşık 2 trilyon 130 milyar TL’ye kadar yükseltilebilir. Ancak Ağustos 2025 itibarıyla gerçekleşen 2 trilyon 52 milyar TL’lik net borç artışı, yalnızca Bakan’ın kullanabileceği %5’lik yetki sınırını şimdiden aşmış durumdadır.

Bu tablo, yılın geri kalanında Cumhurbaşkanı’nın ek yetkisi devreye girse dahi, yasal limitin yıl sonuna kadar yetersiz kalacağını göstermektedir. Dolayısıyla mesele, artık teknik bir sınır aşımının ötesinde, mali disiplinin kurumsal güvenilirliğiyle ilgilidir.

Devletin artan borçlanma ihtiyacı, piyasada tahvil arzını artırarak faiz oranlarını yukarı yönlü baskılar. Faizlerdeki bu yükseliş, özel sektörün kredi maliyetlerini de artırır. Sonuçta yatırımcı, devlete risksiz bir şekilde borç vermeyi tercih ederken, reel sektör yatırımları geriye itilir (dışlanır). Bu durum, üretim kapasitesini ve istihdamı olumsuz etkiler.

Ayrıca yüksek kamu borçlanması, para politikasıyla maliye politikası arasındaki dengeyi bozar. Merkez Bankası enflasyonla mücadele için sıkılaştırma uygularken, maliye politikası genişlemeci kaldığı sürece fiyat istikrarı sağlanamaz. Bu çelişki, enflasyon beklentilerini kalıcı hale getirir.

Bir diğer kırılganlık unsuru ise döviz cinsi borçlardır. Borç stokunun yaklaşık yarısının yabancı para cinsinden olması, kur şoklarına karşı mali yapıyı savunmasız hale getirir. Dövizdeki her 1 TL’lik artış, bütçeye yüz milyarlarca liralık ek yük bindirir.

Sonuç olarak borçlanma limitinin aşılması, yalnızca bütçe disiplinini değil; faizleri, yatırımı, istihdamı ve fiyat istikrarını aynı anda etkileyen çok boyutlu bir makroekonomik soruna dönüşmüştür. Kısacası, borçlanmadaki bu ivme, mali yapının değil, ekonomik bütünlüğün sınırlarını zorlamaktadır.

MALİ KURALIN SESSİZ ÇÖKÜŞÜ: Kuraldan Keyfiyete

Türkiye’de uzun yıllardır “mali kural” tartışması gündemde. Bu kural, kamu borcu ve bütçe açığına üst sınır getirerek mali yönetimi siyasi etkilerden arındırmayı amaçlar. Amaç, mali disiplini kurumsal hale getirmek, kamu maliyesini öngörülebilir ve sürdürülebilir bir çerçeveye oturtmaktır. Ancak bu anlayış hiçbir zaman tam olarak uygulamaya geçirilememiştir.

Bugün gelinen noktada, Hazine borçlanma limitinin fiilen aşılması, mali kuralın sessizce çöktüğünün açık göstergesidir. Artık bütçenin sınırlarını kanun değil, finansman ihtiyacı belirlemektedir. Hazine, borçlanma kararlarını uzun vadeli stratejilere göre değil, kısa vadeli nakit baskılarına göre şekillendirmekte; bu da mali öngörülebilirliği zayıflatmaktadır.

Bu eğilim yalnızca ekonomik bir soruna değil, kurumsal dengelerin erozyonuna da işaret ediyor. Yürütmenin borçlanma yetkisini artıran kararlar, parlamentonun bütçe üzerindeki denetim gücünü zayıflatmakta, demokratik mali kontrolü fiilen devre dışı bırakmaktadır. Mali kuralın askıya alınmasıyla birlikte, bütçe süreci giderek yürütmenin inisiyatifine bırakılmış, Meclis’in mali egemenliği ikinci plana itilmiştir.

Sonuçta, kanunla güvence altına alınmış mali disiplin anlayışı yerini, pragmatik ve “nakit odaklı” bir yönetim tarzına bırakmaktadır. Bu da hem piyasaların hem de yurttaşların kamu maliyesine duyduğu güveni aşındırmaktadır.

Mali kuralın sessiz çöküşü, yalnızca bir teknik başarısızlık değil, kurumsal bir kırılmadır. Çünkü mali disiplin yalnızca bütçe dengesi değil, aynı zamanda devletin güvenilirlik sözleşmesidir. Bu sözleşme zedelendiğinde, maliye politikası artık bir yönetim aracı olmaktan çıkar; krizi erteleyen bir refleks haline gelir.

GELECEĞE DAİR UYARI: Sürdürülebilirlik Eşiği

Kısa vadede yüksek borçlanma, bütçe açıklarını kapatmak açısından rahatlatıcı bir etki yaratabilir. Ancak bu geçici konforun bedeli, uzun vadede daha yüksek faiz yükü ve artan dış kırılganlık olarak karşımıza çıkar. 2025 verileri, Türkiye’nin kamu borç yapısının yeniden kısa vadeli, yüksek faizli ve döviz ağırlıklı bir görünüme büründüğünü ortaya koymaktadır. Bu tablo, mali sürdürülebilirlik açısından ciddi bir alarm niteliğindedir.

Borç yönetiminin yeniden disipline edilmesi, mali kuralın işler hale getirilmesi ve harcama politikalarının önceliklendirilmesi artık bir tercih değil, zorunluluktur. Aksi halde kamu borcu, ekonomik büyümeyi destekleyen bir araç olmaktan çıkıp, büyümeyi baskılayan bir yük haline gelecektir. Maliye politikası genişlemeye devam ettikçe, para politikasının sıkılaştırıcı etkisi de zayıflayacak; bu durum, fiyat istikrarı hedefini imkânsız hale getirecektir.

Gerçek çözüm, daha fazla borçlanmada değil; etkin kaynak kullanımı, vergi tabanının genişletilmesi ve harcama verimliliğinin artırılmasında yatmaktadır. Kamu kaynaklarının hangi alanlara yönlendirildiği sorgulanmadan yapılan her yeni borçlanma, yalnızca bugünü değil, geleceği de ipotek altına alır.

Dolayısıyla sürdürülebilirlik yalnızca bir mali denge meselesi değil; kurumsal ahlak, yönetim disiplini ve nesiller arası adalet meselesidir. Hazine’nin borçlanma limitini aşması, artık teknik bir sorun değil; devletin mali yönetim anlayışının yeniden tanımlanması gerektiğini gösteren bir uyarı işaretidir.

SONUÇ: Mali Disiplin Çökerken, Güven de Eriyor!

Hazine borçlanma limiti, yalnızca teknik bir eşik değil; bir devletin mali yönetimine duyulan güvenin simgesidir. Bu sınırın aşılması, bütçe dengesinin ötesinde, devletin kendi koyduğu kurallara ne ölçüde bağlı kaldığını gösterir. Limitin ihlali, sermaye piyasalarından yurttaşlara kadar geniş bir kesime aynı mesajı verir: “Kurallar esnetilebilir.” Bu algı, rakamlardan önce güveni aşındırır; kredi maliyetlerini yükseltir, yatırım kararlarını erteler ve ekonomik beklentileri bozar.

Kısa vadede bu güvensizlik, risk priminin artmasına ve Hazine’nin borçlanma maliyetlerinin yükselmesine yol açar. Bankacılık sistemi bu maliyeti özel sektöre yansıtır; krediler pahalılaşır, yatırımlar yavaşlar. Hanehalkı da belirsizlik karşısında harcamalarını kısar; iç talep zayıflar. Böylece borçlanma limitinin aşılması, yalnızca kamu maliyesini değil, reel ekonomiyi de etkileyen zincirleme bir reaksiyona dönüşür.

Orta vadede sorun kurumsal bir boyut kazanır. Parlamento ve denetim organlarının etkisi azalır, bütçe süreci giderek yürütmenin inisiyatifine bırakılır. Demokratik mali denetim zayıflarken, maliye politikası kısa vadeli nakit yönetimine indirgenir. Borç stokunda döviz cinsi yükümlülüklerin payının artması ise ekonomiyi dış şoklara karşı daha kırılgan hale getirir; kur dalgalanmaları faiz giderlerini büyütür, borç çevrimini daha riskli kılar.

Uzun vadede ise tablo daha kalıcıdır: Borç sürdürülebilirliği bozulur, kamu yatırımları azalır, büyüme potansiyeli sınırlanır. Ekonomi, giderek “yüksek borç–yüksek faiz” sarmalına sıkışır. Bu döngüden çıkışın yolu, mali disiplini yeniden tesis etmekten geçmektedir. Bunun için borç yönetiminde şeffaflık, hesap verebilirlik ve öngörülebilirlik güçlendirilmelidir. Hazine, borçlanma stratejisini açık hedeflerle kamuoyuna duyurmalı; vade yapısını uzatarak ve sabit faizli enstrümanların payını artırarak yeniden finansman riskini azaltmalıdır. Kamu harcamalarında verimlilik esas alınmalı, kaynaklar kısa vadeli giderlerden çok üretken yatırımlara yönlendirilmelidir.

Mali disiplin, yalnızca rakamsal bir hedef değil; kurumsal güvenin ve mali ahlakın teminatıdır. Nasıl ki para politikasında Merkez Bankası’nın bağımsızlığı güvenin dayanağıysa, maliye politikasında da kurallara dayalı disiplin aynı işlevi görür. Bu disiplin tesis edildiğinde risk primi düşer, borçlanma maliyetleri azalır, ekonomi öngörülebilir hale gelir. Dış şoklara karşı dayanıklılık ise güçlü rezerv yönetimi, etkin döviz koruma araçları ve dengeli politika setleriyle sağlanmalıdır.

Sonuç olarak, Hazine’nin borçlanma limitini aşması bir bütçe tekniği değil; devletin mali etik sınırlarının ihlalidir. Her yeni borçlanmayla delinen bu sınır, aslında gelecek kuşakların refahından alınan bir avans, demokratik denetiminse biraz daha zayıflamasıdır. Bir devletin gücü, sahip olduğu borçta değil; borcuna rağmen koruduğu disiplinde yatar. Hazine, daha fazla borçlandıkça değil, kendi koyduğu sınıra sadık kaldıkça güven kazanır.

Gerçek mali disiplin, gelir ve gider dengesinden önce güvene sadakatle başlar. Çünkü mali disiplin, rakamlardan ibaret değildir; o, bir değerler bütünüdür — geleceğe duyulan güvenin, istikrarın ve sürdürülebilir kalkınmanın en sağlam temelidir.